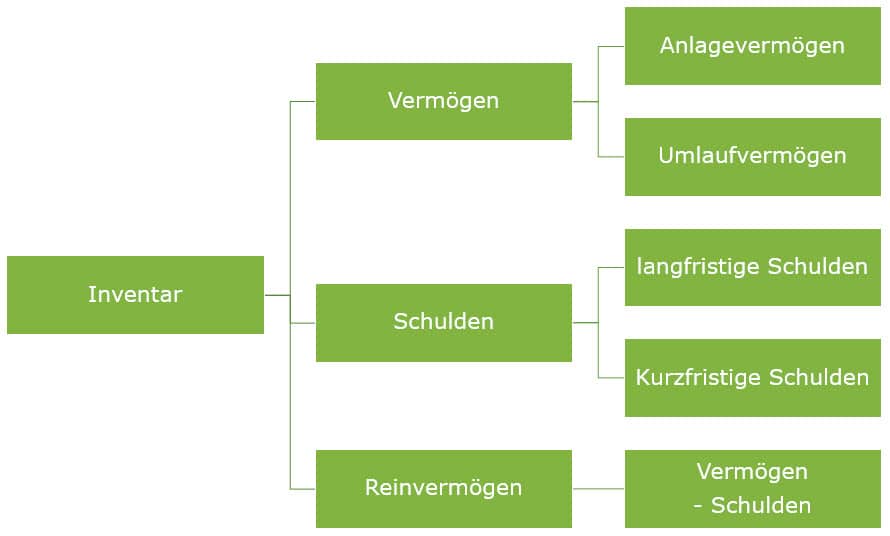

Das Ergebnis aus der Inventur ist das Inventar.

Das Inventar gibt uns Informationen über das Vermögen, die Schulden und das Reinvermögen des Unternehmens. Das Reinvermögen ist nichts anderes als das tatsächliche Eigenkapital.

Das Reinvermögen wird errechnet, indem wir von dem Vermögen die Schulden abziehen.

Das Inventar ist nach einem festen Schema sortiert. Diese Struktur ist vorteilhaft, da sich Dritte so schnell zurecht finden können und einen Überblick über die Vermögenslage des Unternehmens machen können.

Das Inventar selbst besteht aus den Teilen A, B und C.

- A ist das Vermögen

- B sind die Schulden

- C ist die Errechnung des Reinvermögens

Vermögen

Teil A, das Vermögen, ist in das Anlage- und das Umlaufvermögen gegliedert.

Das Inventar wird in diesem Teil nach der Liquidität („Flüssigkeit“), also der Veräußerlichbarkeit sortier.

Begonnen wird mit Grundstücken, die am schwersten weiterzuverkaufen oder „in Geld umzuwandeln“ sind und hören mit dem Geld in der Kasse (Kassenbestand) auf, das schon als Geld im Unternehmen vorhanden ist.

Ausführlich beschrieben sieht der Teil A – Vermögen wie folgt aus:

Anlagevermögen

- Immaterielles Vermögen

- Unbebaute Grundstücke

- Bebaute Grundstücke

- Maschinen

- Fuhrpark

- Betriebs- und Geschäftsausstattung

- Finanzanlagen

Umlaufvermögen

- Rohstoffe

- Hilfsstoffe

- Betriebsstoffe

- Unfertige Erzeugnisse

- Fertige Erzeugnisse

- Handelswaren

- Forderungen aus Lieferungen und Leistungen

- sonstige Forderungen

- Guthaben bei Kreditinstituten

- Kassenbestand

Schulden

Die Schulden sind nach der Fälligkeit sortiert. Oben stehen die langfristigen und unten die kurzfristigen Schulden.

Wieder heißt das Prinzip: Oben steht das, was dem Unternehmen am längsten zur Verfügung steht.

langfristige Schulden

- Hypothekenschulden

- Darlehen

Kurzfristige Schulden

- Verbindlichkeiten aus Lieferungen und sonstigen Leistungen

- Sonstige Verbindlichkeiten

Reinvermögen

Der Teil C errechnet das Reinvermögen (Eigenkapital), indem vom Vermögen die Schulden abgezogen werden.

Diese Reihenfolge des Inventars sollte jeder Steuerfachangestellter als Schema auswendig im Kopf haben.

Drei Spalten gliedern das Inventar

Durch dieses Beispiel kann man sich die drei Spalten des Inventars vorstellen

Das Inventar kann in drei Spalten unterteilt werden. In der ersten Spalte steht die Bezeichnung (Inventarposten). Dort werden die jeweiligen Posten aufgeführt. Je nach dem, was in den anderen beiden Spalten steht oder wie ein bestimmter Punkt des Vermögens oder der Schulden aufgegliedert ist, steht dort etwas wie „Maschinen siehe Verzeichnis Nr. 1“ oder „1 LKW“, wenn der Fuhrpark genauer beschrieben werden soll.

Das führt uns sofort zu den beiden anderen Spalten. In der sogenannten Nebenspalte, welche sich in der Mitte befindet, kann der Wert eines einzelnen Vermögensgegenstandes (wie beispielsweise ein Lastkraftwagen) aufgeführt sein.

Das Inventar kann also bei Bedarf genauer aufgeschlüsselt sein und hier mit einzelnen, nachvollziehbaren Posten versehen werden. Natürlich sollte man diese einzelnen Inventarposten in ein externes Verzeichnis auslagern, sollte die Liste zu lang sein, denn Übersichtlichkeit ist sehr wichtig beim Inventar!

Die Hauptspalte ist auf der rechten Seite zu finden und enthält pro aufgezählte Nummer der oben gezeigten Aufzählungen eine Summe.

Übrigens muss das Inventar nicht mehr vom jeweiligen Kaufmann unterzeichnet werden.

Ein Tipp noch für die Bearbeitung von Übungsaufgaben zum Inventar: Es müssen nicht alle Unterpunkte der Auflistung des Inventars vorhanden sein! Sollte ein Handelsbetrieb das Inventar aufstellen, sind weder Rohstoffe noch Erzeugnisse, ob fertig oder unfertig, von Interesse, da bloß gehandelt wird.

Jedes Inventar hat einen Kopf!

Außerdem kann es in Klausuren Punktabzug geben, wenn der Inventarkopf vergessen wird!

In einem solchen Kopf müssen der Abschlussbilanzstichtag, das Unternehmen sowie der Sitz des Unternehmens, der Inhaber und das betroffene Jahr enthalten sein!

Genügend Informationen zum Inventar? Oder hast du noch weitere Fragen? Stell‘ sie uns im Forum!